|

|

1. 上周回顾:随原油下跌继续走弱

上周,国内国外糖市均走出下跌走势,ICE 原糖已连续第四周下跌,郑糖则在上周出现反弹之后,再次下跌。国 际糖市之所以走弱,是因为继续受到原油、货币等宏观因素的影响,同时还夹杂着对新年度产量预估的多次向下 调整,以及巴西中南部 10 月下半月压榨报告。虽然影响因素较为复杂,但没有改变糖价下跌的走势。当周,巴 西汇率、原油对 ICE 原糖的下跌影响更为直接,虽然在周一 Unica 公布的数据明显利好,一度将 ICE 原糖 3 月合 约推至 13.16 美分的高位,但美元兑雷亚尔走强,最终将其压回到 12.89 美分收盘,随后两个交易日在原油加速 下行、美元兑雷亚尔震荡走强的影响下,原糖仍保持震荡下行走势。 郑糖受到原糖冲高回落的影响,周二高开低走,大幅下行,奠定了当周下跌的走势,随后三个交易日郑糖主力基 本围绕着 5000 点附近反得震荡,最终收于 5015。现货市场主产区广西糖企报价比上周下调 70 元/吨左右,未能 对郑糖形成支撑。但总体来说,现货市场压力不大,且糖价在 5000 点重要心理支撑位,糖价下跌的力度不是很 大,市场在等待和观察压榨全面展开后市场状况。

2. 未来影响因素分析:压榨的序幕已经拉开,阶段供应压力即将显现

目前的市场形势可谓多空交织,不利的因素主要来自宏观,原油大幅下跌,引发了市场对于明年巴西将提高用于 更多甘蔗生产糖的担忧,其次是在巴西总统选举结束之后,其货币雷亚尔有开始走弱迹象,目前已经从最高的 3.58 回落至 3.8 附近。来自基本面的利空因素是北半球很快将进入全面开榨阶段,大量供应即将上市,且印度出 口预期持续笼罩在市场上方。利多因素则是市场分析机构在不断下调欧盟、以及印度的产量预期。总体来说,阶 段性的利空仍占据上风。

原油下跌的影响:原油下跌直接影响到生物能源的价格走势以及后期的发展方向。据分析机构 Kingsma 报告显示, 自十一月初以来,炼油厂的汽油价格下跌了 11%,汽油价格创下四月以来的最低水平,经销商开始担心乙醇的相 对竞争力会丧失,因此含水乙醇的价格已经连续第四周下跌,与糖相当当量的的价格已经从 14.95 美分/磅跌至 约 13.55 美分/磅,对糖的溢价从 220-225 点跌至 110-115 点。原油价格下跌不仅影响到巴西,也影响到泰国和印 度这两个试图发展燃料乙醇来缓解食糖过剩难题的国家,其前期推出的鼓励生物能源的政策在低油价的背景下还 能否得到有效实施,关乎到本年度能减少多少糖的供应压力。

巴西汇率的影响:总统选举过后,对雷亚尔走强的预期已经兑现,后期能否继续走强完全取决于新政府实施下台 后实施的政策能否符合市场要求,达到改善巴西经济状况目标,还需要进一步观察。但期短期波动仍对于当前的 糖价会产生一定影响。

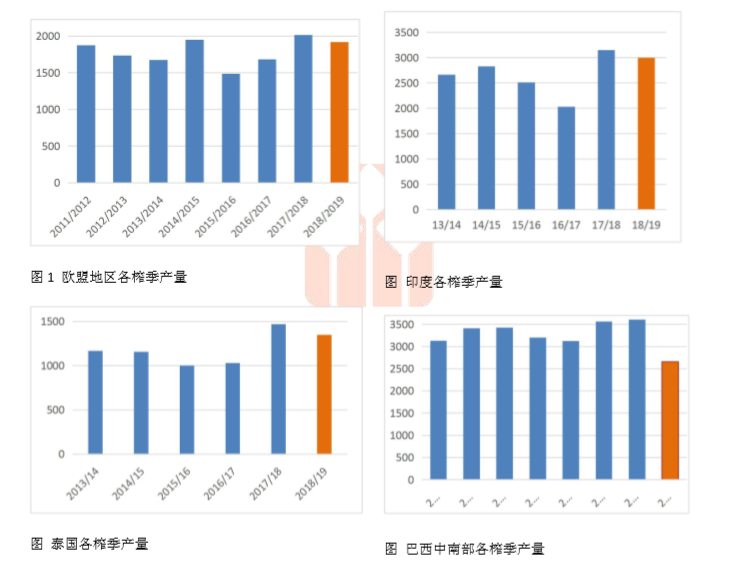

北半球全面压榨:目前,全球主要的产糖区,除了巴西,基本上都已经开始压榨,现阶段糖价最大的压力即来自 于此。虽然欧盟、印度、泰国等主产国和地区都对 2018/19 年度的产量预估连续做出下调,但有一个不容忽视的问题是,即便如此,这些主产国的产量仍处于历史的较高水平上,压力并未解除,只是低于上一年度,过剩的 可能性仍然存在。巴西中南部地区压榨已经接近尾声,但其大幅度的减产并未将糖价带出低谷,前期由于天气原 因导致预期改变而将糖价推上 14 美分的高峰目前也得到了修正。当北半球进入高峰期时,大量的供应涌入市场, 对糖价阶段性走势仍将带来压力,只是价格低到一定程度时可能会缓解印度出口对国际市场的压力。

目前市场对欧盟的产量预计为 1920 万吨,低于上一年度的 2014 万吨,但远高于 2016/17 年度的 1684 万吨和 2015/16 年度的 1486 万吨。印度的产量预估是 3000 万吨,比上一年度低 500 多万吨,但处于历史第二高。印度 的产量预估被反复调整,且变动惊人,准确性也较差,最终需根据其压榨进度进行判断。泰国的产得预估是 1360 万吨,其产量同样仅低于上一年度而远高于其他年度。

国内压榨阶段影响因素:国内市场在全面进入压榨阶段后,主要面临几个方面的影响:一是集中供应对糖价形成 的压力。这是由于食糖生产的特点决定的,也是大部分农产品的特点。全年的供应都要在这一阶段生产出来,而 且是在供应相对过剩的年度,又是供应最大的阶段,对市场的压力是显面易见的。二是压榨阶段食糖生产企业对 资金的需求非常迫切,在春节之前都会尽量卖糖以回笼资金维系生产,这会导致糖企竟相压价销售,每个榨季都会出现这种情况只是程度不同而已,在资金紧张的年份尤其严重,只有在减产年度对价格影响较小。本年度还未 进入减产年份,相应也会有一定压力。三是走私。目前国内对走私的打击相当严厉,但仍难以完合杜绝。走私不 仅仅抢点了市场份额,更重要的是能其压低整个市场价格,对现货市场有相当大的影响,同样值得关注。当然其 他比如甘蔗价格、进口以及政策等,但在目前阶段都不足以影响价格走势。

综合以上国内外因素,可以看出,当前最大的影响因素是处于生产压榨时期,供应将快速增长,如果符合市场预 期,将对糖价阶段性走势形成压力。

3. 走势分析:供应压力下价格走弱的概率较大

根据以上对各影响因素的分析进行判断,近期糖价仍面临较大的下行压力,ICE 原糖 3 月合约面临 12.5 美分的重 要支撑,加上雷亚尔与原油短线都止跌反弹,压榨仍在初期,仅有小量供应,尚构不成压力,3 月或许会在 12.5 美分阶段保持一个短暂整理,但整理之后下行的可能性仍大。而郑糖从走势上看已经出现快速下跌的迹象,这或 许是对 11 月下旬至 12 月上旬开榨糖厂名单做出的反应吧。

4. 操作策略:

白糖投资者可以寻找压力位卖出,郑糖 1901、1905 合约在 5000 元/吨附近是一个重要压力位,关注在其附近的 走势变化,可以逢反弹择机进场,并做好风险控制。

对于食糖生产企业来说,可以择机将未来春节前需要销售的糖做阶段性的卖出套保,但期货价格低于现货,最好 的方式采用平仓式套保,锁定相应的下跌空间。

贸易企业可以按需采购并对库存进行保值,等待低见底时建立库存。

而下游的消费企业则随采随用,不必大量采购,同时可以将原料库存和成品折算成相应数量的糖进行卖出保值。

以上的策略仅是阶段性的,不是长期走势的操作策略,当发生变化时需要根据糖价的走势做出调整。

打赏:¥9.90

打赏:¥9.90

任意赏:

¥

任意赏:

¥

立即支付

4 “拷打”卓越团队

丁俊发

曾任原国家内贸局副局长、现任中国物流与采购联合会常务副会长

宋华

经济学博士、 日本京都大学博士后、商学院教授、博士研究生导师、副院长 中国人民大学商学院教授、中国物流学会理事,兼任北京现代管理研究会会长、中国管理现代化研究会副秘书长、商务部市场调控专家库专家、南开现代物流研究中心兼职研究员等职。

赵先德

中欧国际工商学院运营及供应链管理学教授、中欧供应链和服务创新中心主任

杨达卿

资深媒体人、 现代物流报副总编

施云

畅销书《供应链架构师——从战略到运营》作者,高级经济师、工程师,厦门大学MBA,CPSM美国供应管理专业人士认证,中国物流与采购联合会—专家委员

费致修

可口可乐(中国)装瓶生产控股公司前CEO、国际供应链协会大中华区理事

李强

弘信创业工场创始人、董事长、总裁、 厦门总商会副会长

王孝华

中国电子商务物流研究中心创始人和理事长、 中国物流公益联盟创始人

赵绍辉

国内大宗商品电子商务与现代物流领域业务专家、 全国物流标准化技术委员会物流管理分技术委员会委员兼副秘书长、 中国物流与采购联合会大宗商品交易市场流通分会专家委员、 中国物流与采购联合会物流信息化专家、 中国物流网络电视台物流专家,生意社特聘专家

上糖网研究院微信公众号

扫一扫关注

上糖网官方微信

扫一扫关注