|

|

摘要:

过去的2017/18年度,国际、国内糖价在供应过剩的背景下持续下跌,并连续创出多年亲低,打破了大多数主产国的生产成本。进入2018/19年度后,部分主产国受到天气影响出现减产,但总体来说,供应仍大于需求,因此在进入压榨阶段后,全球糖市仍面临下跌压力。但各主产国面对持续低迷的糖价,表现出明显的减少产量意愿,新的种植期,全球糖料种植面积可能出现明显下调。北半球压榨结束、开始新年度糖料种植的2019年2季度,种植面积减少将引发未来进入减产周期的预期,糖价形成底部并展开上涨周期的可能性较大,投资者应适时转变方向,把握糖市历史转折点,迎接新的上涨周期。

1. 2017/18榨季回顾:国际、国内市场在供应过剩的背景下延续了前一年度的下跌走势

1.1

ICE原糖走势回顾:一波三折,震荡下行,从榨季初的15.5美分附近跌至10美分下方,创出10年新低。

.png)

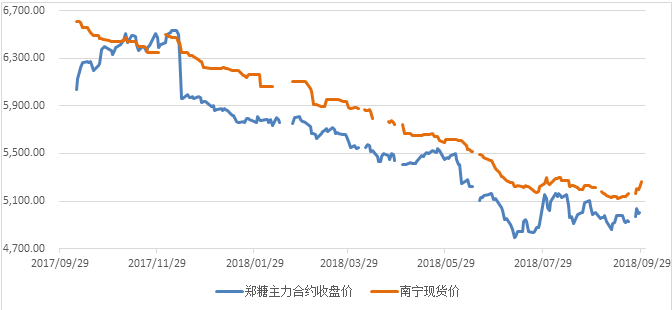

图1 ICE原糖主力合约连续走势

2017年10月-2018年1月:巴西中南部减产预期,以及北半球产量尚未明确,ICE原糖保持了区间震荡的走势,主力合约7月合约维持在13.5至15.35美分之间震荡。

2018年2月-4月:北半球压榨进入后半段,印度及泰国的产量大幅度超过预期,ICE原糖展开一波下跌趋势,主力7月合约最低跌至10.93美分。

2018年4月-6月,由于预计巴西中南部地区产量下降,巴西卡车公司罢工等因素影响,ICE原糖7月合约从10.93美分反弹至最高12.93美分。

2018年7月-8月:由于巴西汇率贬值、供应过剩等因素影响,主力合约10月合约跌至最低9.91美分,创出十年以来的新低。

2018年9月,受欧盟及巴西干旱影响,市场预期新榨季供应减少,糖价强势反弹,但随后又受印度政府推出一揽子出口政策影响,走出一波过山车行情,主力合约在9.9美分至11.8美分之间快速波动。

1.2

郑糖走势回顾:走势相对简单,没有明显的波折,除了横盘就是下跌,从榨季初的6500元/吨附近跌至4850元/吨附近。

图2 郑糖主力合约连续走势、南宁现货价格走势

2017年10月-11月:受到最大主产区广西推迟开榨及投机资金大力做多的影响,从6000元/吨上涨至6500元/吨附近。

2017年12月-2018年6月:在甜菜糖大力套保、甘蔗糖全面开榨,供应量迅速增加之后,加上进口配额提高、走私糖猖獗,郑糖展开了持续的性的大幅下跌,下跌过程中除了横盘整理与小幅反弹,中间没有出现过一次象样的上涨,下跌幅度最高达1650元/吨,创下本轮熊市新低,跌破大部分企业的生产成本。

2018年7月-9月:受7、8两个月销量增加提震荡,价格开始稳定,主力1901合约维持在4850-5200元/吨之间震荡。

1.3

国内现货价格走势回顾:受到增产、进口配额增加、走私等与郑糖一样的影响因素,主产区广西南宁(郑糖基准地)现货报价从榨季初期的6700元/吨附近,持续稳定地跌至 5200元/吨下方,下跌过程几乎贯穿了整个榨季,榨季末期开始走稳。

2. 2018/19榨季影响因素:全球供应仍保持过剩,但过剩量下降;原油、汇率等宏观以及巴西、印度选举等政治因素对糖价走势产生影响;国内产量继续增长。

2.1

全球供应仍保持过剩;

国际糖业组织(ISO)在8月份最近的一次报告中指出,2018/19年度(10月至9月)预计全球糖市供应过剩675万吨,主要因为印度产量增加。其他一些行业机构虽然下调了过剩数量,但总体维持过剩预期。澳大利亚分析机构Grnne Pool预计过剩量为424万吨,荷兰合作银行预计全球糖市过剩将过剩500万吨。总体来说,对于2018/19年度的市场分析机构预期是过剩的,过剩量相比2017/18年度有所减少,主要是欧盟、巴西产量受干旱天气影响,甜菜和甘蔗产量下降。而印度、泰国产量保持在历史高位,对国际糖价形成压力。

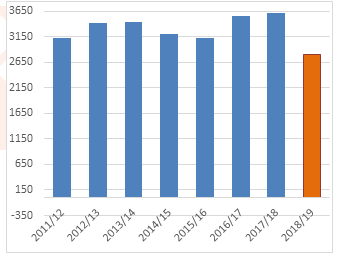

巴西:2018/19年度,截至9月上半月,巴西中南部地区累计产糖2099.3万吨,同比下降20.72%,市场预计该地区产量在2650至2880万吨之间,比2017/18年度的3610万吨的产量有较大幅度的下降。对2019/20年度巴西中南部产量,市场预计变化不大,仍保持在较低的水平。相比产量的下降,国际市场对巴西糖的需求也出现了较大幅度的下降,最新数据显示,至9月底,2018/19年度巴西累计出口仅1120万,同比下降30.3%,比产量下降的幅度要大。

欧盟:欧盟委员会将欧盟2018/19年度糖产量预估下调至1,920万吨,此前预估为2,010万吨,低于2017/18年度的2110万吨,主要是由于干旱导致甜菜产量下降。

图3 欧盟白糖产量

图4 巴西中南部产量

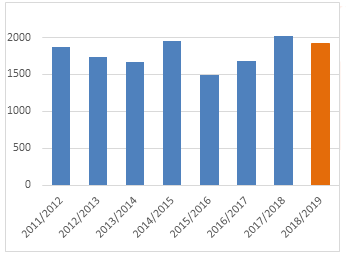

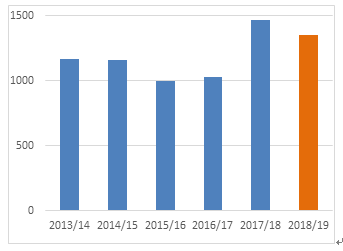

印度:印度糖厂协会ISMA预计,2018/19年度印度产量预计将达3500-3550万吨,较国内消费量高950万吨。除此之外,2017/18年度还有700万吨过剩和400万吨结转库存,到年度末期过剩量预计增至1900万吨。

泰国:根据泰国三糖联合会发布的2018/19年度甘蔗产量评估报告,预计甘蔗总产量与上一年度持平。2017/18年度泰国甘蔗总产量为1.349亿吨,产糖1468万吨,同比增长46%,预计本年度糖产量有小幅下降,预计在1350万吨左右。与巴西完全相反,泰国产量在创出历史最高水平后,出口量也大幅增长,至8月底2017/18年度累计出口861万吨,同比增加近40%,增幅略低于产量增幅。

图5 印度各榨季糖产量

图6 泰国各榨季糖产量

2.2

宏观因素导致供应结构变化和糖价走势;

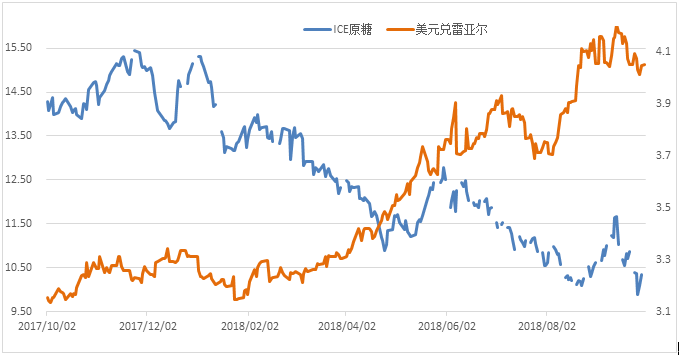

汇率变动加剧糖价波动:受美联储加息影响,自2018年4月以来,美元指数不断走强,以美元标价的商品纷纷下跌,其中ICE原糖受到全球最大生产和出口国巴西汇率影响较大,2018年以来,巴西汇率最大跌幅曾达到35%,而ICE原糖连续合约的跌幅达到了29%,其负相关性非常明显。主要是因为巴西国内生产成本是以雷亚尔计算,而出口则以美元计价,巴西又是糖的最大出口国,当汇率变动较大时对国际糖价影响明显。目前巴西正在举行总统大选,国内的政治局势对汇率影响较大,2018/19年度仍将受到其影响。目前巴西汇率变动的方向和程度还难以判断,需要等待巴西新政府上台以后,观察其政策变化和巴西国内经济形势的变化来确定,后期需加以关注。

图7 2018年ICE原糖与巴西货币雷亚尔走势对比

能源价格上涨大幅削减了巴西糖产量:由于中东地区局势动荡以及各种潜在的政治危机,导致国际油价持续上涨,目前纽约原油已升至75美元附近,仍然保持上涨走势。能源价格持续上涨,使巴西国内乙醇相比糖的价格优势更加明显,糖厂大比例地提升了生产乙醇的用蔗比例,从而减少了食糖产量,这一趋势在巴西的2019/20年度仍将持续。

2.3

国内供应充足:

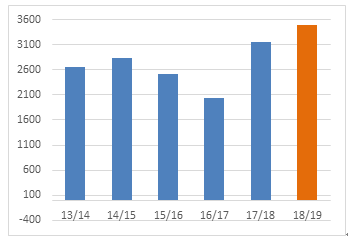

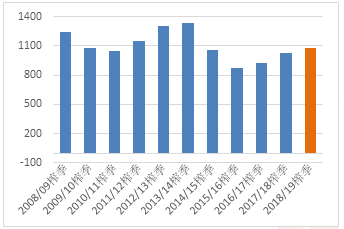

产量继续提升:从上一年度开始,内蒙古新建产能增加一倍左右,2018/19年度大部分新增产能将投产,市场预计本年度内蒙古产糖量将增加至80万吨左右,比上一年度增加30多万吨;国内最大产区广西,由于甘蔗价格仍处于历史最高水平,蔗农种植意愿较强,加上天气情况除了4月份有一定的旱情对出苗不利,其他时间甘蔗生长条件均较好,加上双高基地已经深度推广,预计仍将有一定幅度的增产,约在20-30万吨左右,其他产区与前一年度持平可能性较大。

图8 国内各榨季工业产量

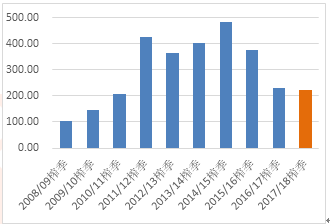

图9 各檬季进口量

进口保持相对稳定:为了保护国内食糖产业,国家加大了对食糖进口的管控,自2015年以来进口数量急剧下降,2017年进口数量已经从最高的484万吨下降至229万吨,但据市场流传的说法,2018年国家确定的进口的配额计划是250万吨(相关部门未向社会公开过年度进口配额计划),预计下一年度的进口数量可能稳定在200至250万吨之间的可能性较大。

走私:走私的数量是无法说清的,但根据国内上一年度的市场表现以及相关执法部门破获的走私糖数量看,规模相当大。据说2018年破获的走私糖数量超过了5万吨,如果属实,没有被破获的数量可能可能惊人。从泰国向缅甸、台湾以及越南和柬埔寨等国的出口数据推测,进入国内的走私糖数量可能在200万吨左右。走私量还可以通过国内供应量与消费量大致推算,2017/18年度国内产量1031.04万吨、至8月底进口224万吨、中糖协公布的上年结转57.87万吨,加总后供应量量为1312.41万吨。如果没有大规模的走私,国内的供应应处于严重短缺状态,糖价不可能有如此大的跌幅。在国内生产、进口加工、走私等几个供应来源上,走私是对市场价格影响最大的,因为其成本远低于其他糖源,且货源充足。走私虽然受到国家的严厉打击,但仍大量存在,主要是内外价差较大,利润丰厚。目前国际市场白糖价格在320-350美元/吨左右,相当于人民币2200至2500元/吨之间,比国内糖价低一半还多,在如此高的利益诱惑下,相信2018年走私糖仍将大规模存在,继续影响国内的糖价。

3. 2018/19榨季走势展望:基于以上影响因素,分析认为2018/19年度仍保持供应过剩,对糖价走势形成压力,但低糖价将对下一年的原种植带来影响,预计主动减产将从2019/20年度的原料种植开始,市场预期将开始发生变化,糖价可能逐渐从熊市中走出,实现向牛市的转换。

3.1

2018/19年度仍有最后一跌:

2018年4季度至2019年2季度,北半球全面压榨阶段,由于印度仍将增产,泰国、欧盟虽然有减产预期,但仍处于历史高位,全球供应可能出现小幅减少,但供应过剩的情况没有改变,且库存进一点累积,这一阶段价格仍有下行动力,很可能形成本轮熊市的最后一跌。

3.2

压榨结束之后可能形成底部:

2019年2季度之后,糖价开始形成底部。由于2019年2季度是市场压力与未来希望的交汇点,一方面北半球各主产国压榨基本结束,糖市面临库存最大的阶段,对糖价仍有较大压制,另一方面,巴西中南部地区开始进入2019/20年度压榨阶段,市场预期产量会保持较低水平或进一步下降,同时,这一阶段也是北半球各主产国糖料播种时期,由于糖价长期低迷,较长时期处在大部分主产国的生产成本之下,减产意愿将实际落实为种植面积减少,最终将在下一年度实现全球市场由供应过剩向供应平衡进而到不足的转变,市场预期也将从熊市向牛市转变,糖价可能形成底部,从此走向上涨之路。如果说2018/19年度的减产是天气所为,那么2019/20年度的减产是一种主动行为,目前市场已经出现了这种转变的迹象,巴西主动调整用蔗比例,减少甘蔗种植面积,欧盟区糖厂开始要求农场减少甜菜种植,泰国降低了甘蔗价格,其他农作物相对甘蔗开始有比较优势,印度糖产量的大幅增长已经导致行业不堪重负,印度政府也为此付出了巨额财政支出的代价,待大选之后,提高甘蔗价格拉选票可能性也在下降。

3.3

国内市场底部形成可能晚于国际市场:

国内市场是全球市场的一个组成部分,其价格变化不可能脱离全球市场,但由于其特殊的一面,预计其走出熊市的时间可能要晚于国际市场。主要是因为供应仍在增加:国内继续增产,幅度约50万吨,产量可能达到1080万吨左右,进口数量相对稳定,内外价差保持高水平,走私仍将对国内糖价形成压力,因素在本年度的前半段,糖价下行的可能性仍大。由于国内下调甘蔗收价呼声较大,预计下一年度甘蔗种植面积开始萎缩,由其是最大主产区广西。内蒙新增产能较大,甜菜种植面积有可能增加。但是从供需对比看,国内产量早已满足不了国内需求,已经不是影响糖价走势的主要因素,而进口又受到国家的严格控制,且有较高的关税成本。因此,走私可能是影响国内糖价的最主要因素,其次是甜菜糖。当国际糖价开始上涨,内外价差缩小利润下降到走私开始主动减少的时候,国内糖价见底,这个时间点可能出现在2019年三季度,夏季消费旺季来临的时候。

4. 投资策略:基于对2018/19年度前跌后涨的判断,操作上建议,新榨季开始阶段,仍应逢高做空,在北半球全面收榨,2019年2季度之后,投资操作应实行战略调整,转变操作方向,以逢低做多为主,把握未来的牛市周期。

制糖企业套保策略:在2018年4季度,合面开榨之前,还是应该选择高点积极卖出套保。在目前的价位上卖出套保,可能已经没有利润可以锁定了,但可以规避后期的下跌,保证损失不会继续扩大,直到全面收榨之后,根据市场变化,解除套保。如果后半个榨季价格没有上到套保的价格或仅仅到达,那就算套保成功,即便后期超过了套保的价格,中途也可以进行调整,同时还节约资金,可能比一直持有现货承提波动风险到榨季末期再实现较高价格的销售还划算。在榨季后半段,可以采取延后销售的策略,实现更高的销售价格。

商业套保策略:榨季上半段采用随销随采的策略,不要保持过大的库存,也可以对库存进行卖出套保的管理,而在榨季的后半段,尽量加大买入套保数量,积累虚拟库存,以规避未来价格上涨采购成本上升的风险。

消费企业套保策略:在榨季的前半段,采用随用随买的策略,继续享受糖价下跌带来的成本下降的好处,而在榨季下半段,则要根据企业中长期的用糖计划,在远近不同的期货合约中积极买入套保,锁定买入价格,规避未来糖价上涨所带来的成本上升风险。

投资策略:对于投资资金来说,趋势方向的判断、行情节奏的把握以及进场时机是较为重要的,在目前趋势未改变之前,仍应选择反弹高点择机卖出,在压榨结束、产量明确之后平仓,并在后半个榨季寻找低点买入,为未来的牛市行情做战略性布局。

5. 注意事项:有些影响因素尚未出现

在这篇文章中,只是根据目前市场已经显露出的状况,如供应仍然大于需求、持续走弱的糖价开始提升部分产糖国主动减产意愿等基本面因素,印度、巴西选举等政治变动所产生的影响因素,加上市场对未来的预期等,进行综合分析和推测,用较粗的线条对2018/19年度国际及国内糖价走势的轮廓进行了勾勒,并为市场中不同的参与者未来的布局做了简单的建议,其中可能还有一些重要因素,如未来一年的天气变化等目前尚无迹可循,在糖价的运行中还可有可能发生一些突发事件,这些都可能对糖价走势带来直接影响,如果想看更加细致的糖价走势画面,就需要不断地持续关注,对各个时期最新产生的影响因素进行及时地分析和把握,只有这样,才能看到令人心动的画卷。

打赏:¥9.90

打赏:¥9.90

任意赏:

¥

任意赏:

¥

立即支付

4 “拷打”卓越团队

丁俊发

曾任原国家内贸局副局长、现任中国物流与采购联合会常务副会长

宋华

经济学博士、 日本京都大学博士后、商学院教授、博士研究生导师、副院长 中国人民大学商学院教授、中国物流学会理事,兼任北京现代管理研究会会长、中国管理现代化研究会副秘书长、商务部市场调控专家库专家、南开现代物流研究中心兼职研究员等职。

赵先德

中欧国际工商学院运营及供应链管理学教授、中欧供应链和服务创新中心主任

杨达卿

资深媒体人、 现代物流报副总编

施云

畅销书《供应链架构师——从战略到运营》作者,高级经济师、工程师,厦门大学MBA,CPSM美国供应管理专业人士认证,中国物流与采购联合会—专家委员

费致修

可口可乐(中国)装瓶生产控股公司前CEO、国际供应链协会大中华区理事

李强

弘信创业工场创始人、董事长、总裁、 厦门总商会副会长

王孝华

中国电子商务物流研究中心创始人和理事长、 中国物流公益联盟创始人

赵绍辉

国内大宗商品电子商务与现代物流领域业务专家、 全国物流标准化技术委员会物流管理分技术委员会委员兼副秘书长、 中国物流与采购联合会大宗商品交易市场流通分会专家委员、 中国物流与采购联合会物流信息化专家、 中国物流网络电视台物流专家,生意社特聘专家

上糖网研究院微信公众号

扫一扫关注

上糖网官方微信

扫一扫关注